医療費控除とは?控除の対象や申請するまでの流れをわかりやすく解説

医療費控除とは、自分や家族の病気・怪我などにより医療費を支払った場合は、確定申告を行うことで一定の金額の所得控除を受けることができます。

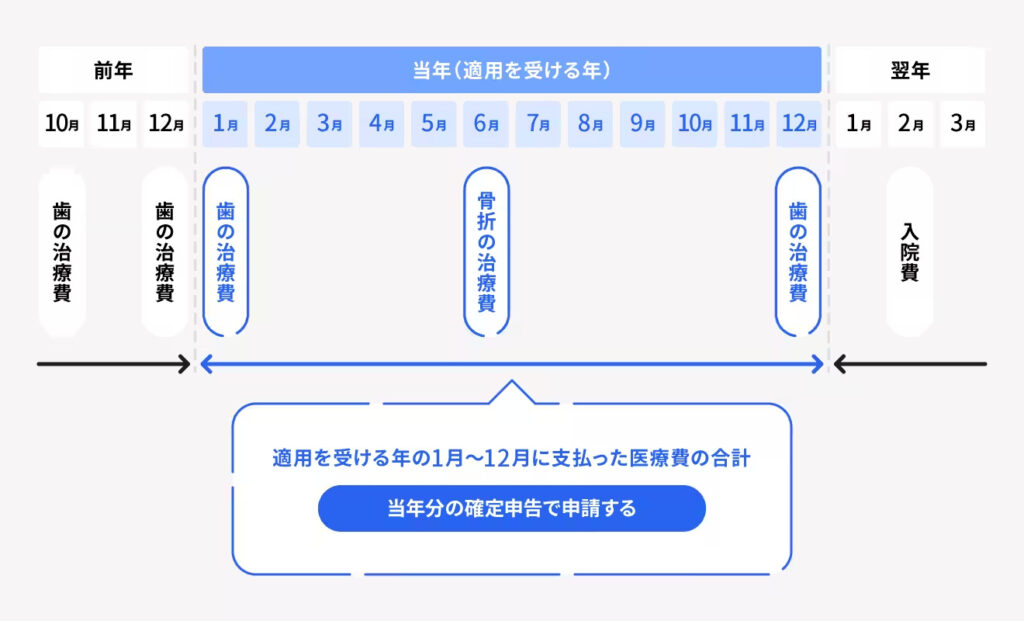

1年間で支払った医療費の総額が、ご家族で年間合計10万円を超える場合(または確定申告される方の合計所得金額の5%を超える場合)、医療費控除を受けることができます。

※医療費控除の対象上限金額は1年間200万円までです。

医療費控除の対象

医療費控除は、日本だけでなく多くの国で所得税の還付制度として設けられています。

控除の対象となる医療費の範囲は国によって異なりますが、一般的に以下のようなものが考えられます。

| 医療費 | 通院や入院に伴う医療費が対象となります。これには診察料、検査料、手術費、薬代などが含まれます。 |

| 歯科治療費 | 歯科治療にかかる費用も一般的に医療費控除の対象です。虫歯治療や歯の抜歯、入れ歯作成に伴う費用などが含まれます。 |

| 視力矯正費用 | 眼鏡やコンタクトレンズ、レーシック手術などの視力矯正に関する費用も一部の国では対象となります。 |

| 医療保険料 | 一部の国では医療保険に支払った保険料が医療費控除の対象となることがあります。 |

| 交通費 | 医療機関への通院にかかる交通費も一部の場合、医療費控除の対象となることがあります。 |

| 特定の予防接種 健康診断 | 一部の国では特定の予防接種や健康診断にかかる費用も医療費控除の対象となることがあります。 |

詳細は該当する法律や税務機関の情報を確認することが重要です。

医療費控除に含められるもの

基本的に治療に必要となるものは全て医療費として含めることができます。

医療費控除に含められるものは、主に以下のとおりです。

- 診察代、検査代

- 矯正装置料

- 矯正器具の調整料・処置料

- 治療に必要な医薬品の費用

- 通院のための交通費(交通公共機関)

※通院困難な方の場合、タクシー代金が認められる場合もあります。

診療費や装置代、調整料、処置料、薬代などが含まれます。

※支払った医療費が医療費控除の対象になるかどうか、 詳しくは最寄りの税務署でご確認ください。

矯正装置料・矯正器具

発育段階にある子供の成長を阻害しないようにするために行う不正咬合の歯列矯正のように、歯列矯正を受ける人の年齢や矯正の目的などからみて歯列矯正が必要と認められる場合の費用は、医療費控除の対象になります。

医療費控除に含められないもの

一般的に支出される水準を著しく超えると認められる特殊なものは、医療費控除の対象外です。

医療費控除に含められないものは以下のとおりです。

- 通院のための交通費(自家用車のガソリン代・駐車場代)

- 診断書

- 美容を目的とした歯列矯正

- デンタルローンや分割払いの金利

- 歯ブラシや歯磨き粉などの物品購入費

- 予防や健康増進のために使用した医薬品の費用

※支払った医療費が医療費控除の対象になるかどうか、 詳しくは最寄りの税務署でご確認ください。

交通費

治療を受けるお子さんの付き添いの場合、交通費は控除の対象となります。

ただし、個人の自動車で通った際のガソリン代などは対象外となるので注意が必要です。

- 交通費の申請にあたり原則的に領収書が必要

- バスや電車など領収書が出ない場合、通院した日付や交通費をメモする

診断書

診断書は自費の扱いとなります。

診断書がなくても申請に問題ない場合もあるため、相談しながら診断書を依頼しましょう。

美容を目的とした歯列矯正

機能向上や清掃性改善などの目的から、矯正歯科治療が必要と認められる場合は、医療費控除の対象になります。

しかし同じ歯列矯正でも、美容を目的とした歯列矯正は、医療費控除の対象になりません。

矯正歯科が医療費控除となる条件

矯正歯科に関わる費用は、医療費控除となるには条件があります。

医療費控除となる条件は次の2つです。

条件①年間の医療費が10万円以上

年間の医療費が10万円以上である必要があります。

ただし生計をともにする親族の医療費も合計できるため、お子さんなど家族の総医療費が対象となります。

条件②機能性向上または子どもの成長に悪影響がある

機能性向上

機能向上や清掃性改善などの目的から矯正歯科治療が必要と認められる場合は、医療費控除の対象になります。

機能性向上のための治療では以下の事例があります。

- 噛み合わせがわるい

- 発音がうまくできない

- 食べものを噛み切れない など

子どもの成長に悪影響がある

子どもの成長に悪影響がある場合は、医療費控除の対象になる場合があります。

治療を実施する時点で機能性に不具合がなくても、「今後の成長を健全にする」といった目的が適切であれば控除の対象となる可能性が高いです。

医療費控除を申請するまでの流れ

医療費控除は年末調整に含まれていないため、自分で確定申告する必要があります。

次に給与を受けている人の場合の確定申告の手順を解説します。

医療費明細書を作成する

治療内容が必要か判断し、医療費明細書を作成します。

- 健康保険組合「医療費のお知らせ」などで金額を確認

- 治療費は、生活費を共有している家族と合算

- 医療費と通院時の交通費などの諸費用の合計が10万円を超える

- あるいは所得が200万円未満の場合はその5%の金額を超える

これらの明細書を作成します。

明細書は国税庁のHPからダウンロード(PDF、エクセル形式)し、詳細を書き込みます。

請求書が多い場合は、国税庁が用意した医療費集計フォームを使うと便利です。

オンライン上で確定申告書類が作成できる国税庁の「確定申告書等作成コーナー」で、この集計フォームが医療費控除の入力画面で読み込まれ、反映されるので、いちいち入力する手間が省けます。

確定申告書を記入・提出する

医療費控除に必要な確定申告書は国税庁のホームページで作成できます。

勤務先で配られる源泉徴収票をもとに、A様式又はB様式の申告書に記入します。

確定申告書を作成したら以下の方法で提出します。

- 税務署に直接持参

- 郵送

- オンライン(e-Tax)

還付金の振込確認

還付金の振込までには大体1か月半程度かかります。

まとめ:医療費控除を活用してのポイント

医療費に関する領収書は大切に保管しておきましょう。

家族の中で一番所得金額の多い人が医療費を支払い、医療費控除の申告をするとお得です。

治療は同じ年に家族でかかるのがお得です。

確定申告をしていない場合、 還付申告をすることで医療費 控除は最長5年前までさかのぼって受けることができます。